2026配息總整理:除權息清單、熱門ETF配息月份與領息攻略

內容大綱

「配息」是投資人從企業或基金獲得的現金回饋,代表你所持有的資產正在為你產生收益。它通常來自公司盈餘或ETF基金的股利分配,是建立穩定現金流的重要來源。

配息可分為現金配息與股票配息兩種,前者能直接入帳成為被動收入,後者則增加持股比例、放大長期報酬。對長期投資人而言,配息不僅是回報,更是衡量企業體質與資產穩健度的重要指標。

在投資市場中,許多投資人總是急於追求報酬,卻忽略了其實穩定的現金流才是讓投資得以安穩且走得長遠的關鍵。

根據《奇摩新聞》最新報導,台積電(2330 T.W.)本季將配發每股現金股利 5 元,創下歷史新高。若以創辦人張忠謀於退休前持有約 12.5 萬張股票估算,若未變動至今,單次股息金額將高達 6.25 億元。

這樣的數字,不僅展現企業穩健獲利的實力,也具體說明了「配息」在投資中扮演穩定現金流的重要角色。

不論是透過股票、ETF、債券,甚至是現今興起的 P2P(點對點借貸)投資,能夠定期產生收益、帶來現金入帳的資產,往往更能滿足長期理財與被動收入的需求。

而「配息」正是這類資產的核心概念之一。

它不僅是公司對股東的回饋,更是一種穩定現金流的重要策略。因此,本文《貝殼貝克》將從「配息」的定義、計算方式、ETF 配息的優勢與劣勢,到再投資策略全面解析,幫助你理解如何運用配息機制,打造屬於自己的現金流理財藍圖。

配息是什麼?核心概念說明

配息,是公司或基金將部分盈餘或投資收益回饋給投資人的行為。簡單來說,就是公司或基金將獲利的一部分,定期發放給投資人,讓投資人能在持有資產的同時獲得現金收益。

例如,你投資一家穩定獲利的公司,該公司在年度股東會決議後,將盈餘以現金或股票形式分配給股東,這就是「配息」。若投資ETF(指數型基金),則會將持有成分股的股利收入,依比例分配給投資人。

配息主要分為兩種:

- 現金配息(配息):直接將現金入帳,投資人可自由運用。

- 股票配息(配股):以新股形式發放,增加持股數量。

關於配息、除息與股利的關係

要理解配息,就必須釐清三個常被混淆的名詞:配息、除息、股利。以下貝殼貝克就三者的關係進行詳細說明。

一、配息

- 由公司或基金發放,代表將部分盈餘回饋給投資人。

- 投資人可透過配息獲得穩定現金流,或選擇再投入市場。

- 主要目的:提供報酬並提高持有誘因。

- 時間點:發放日(實際入帳日)。

二、除息

- 指公司在發放股利前,設定「除息日」作為分配權益的分界線。

- 除息日當天之後買入股票者,不再享有該次配息權利。

- 股票會依臺灣證券交易所公告的「除息參考價」調整。

- 時間點包含三個關鍵階段:除息日 → 股權登記日 → 發放日。

三、股利

- 指公司在營運有盈餘後,分配給股東的回饋。

- 可分為「現金股利」與「股票股利」。

- 股利是配息的來源,而配息則是具體的發放行為。

- 發放股利後,公司的保留盈餘會相對減少,但股東現金流增加。

- 時間點:股東會決議後公告發放金額與時間。

綜合來看,股利、配息與除息三者其實密不可分。

「股利」代表公司在營運有盈餘時,決定要分配給股東的獲利內容;

「配息」則是將這份股利實際發放給股東或基金持有人,成為投資人實際入帳的現金或股票收益;

而「除息」則是這整個流程中的關鍵時間節點,用來區分哪些股東有資格領取這次的配息。

📖 延伸閱讀:《如何增加收入?10種小額投資理財方式評比!》

>> 想參與年化報酬率7.2%以上的小額投資嗎?查看>>債權投資

2026 熱門 ETF 配息行事曆與清單概況

許多投資人搜尋配息,最想知道的就是「近期有哪些熱門標的即將除息?」我們為你整理了台股熱門高股息 ETF 的常見配息頻率與月份,幫助你提早規劃現金流:

- 元大高股息 (0056):季配息(通常於 1、4、7、10 月進行除息)

- 國泰永續高股息 (00878):季配息(通常於 2、5、8、11 月進行除息)

- 群益台灣精選高息 (00919):季配息(通常於 3、6、9、12 月進行除息)

※貝殼貝克提醒:以上月份為歷史經驗參考,實際除息交易日與收益分配發放日,請以各投信公司或臺灣證券交易所之最新公告為準。

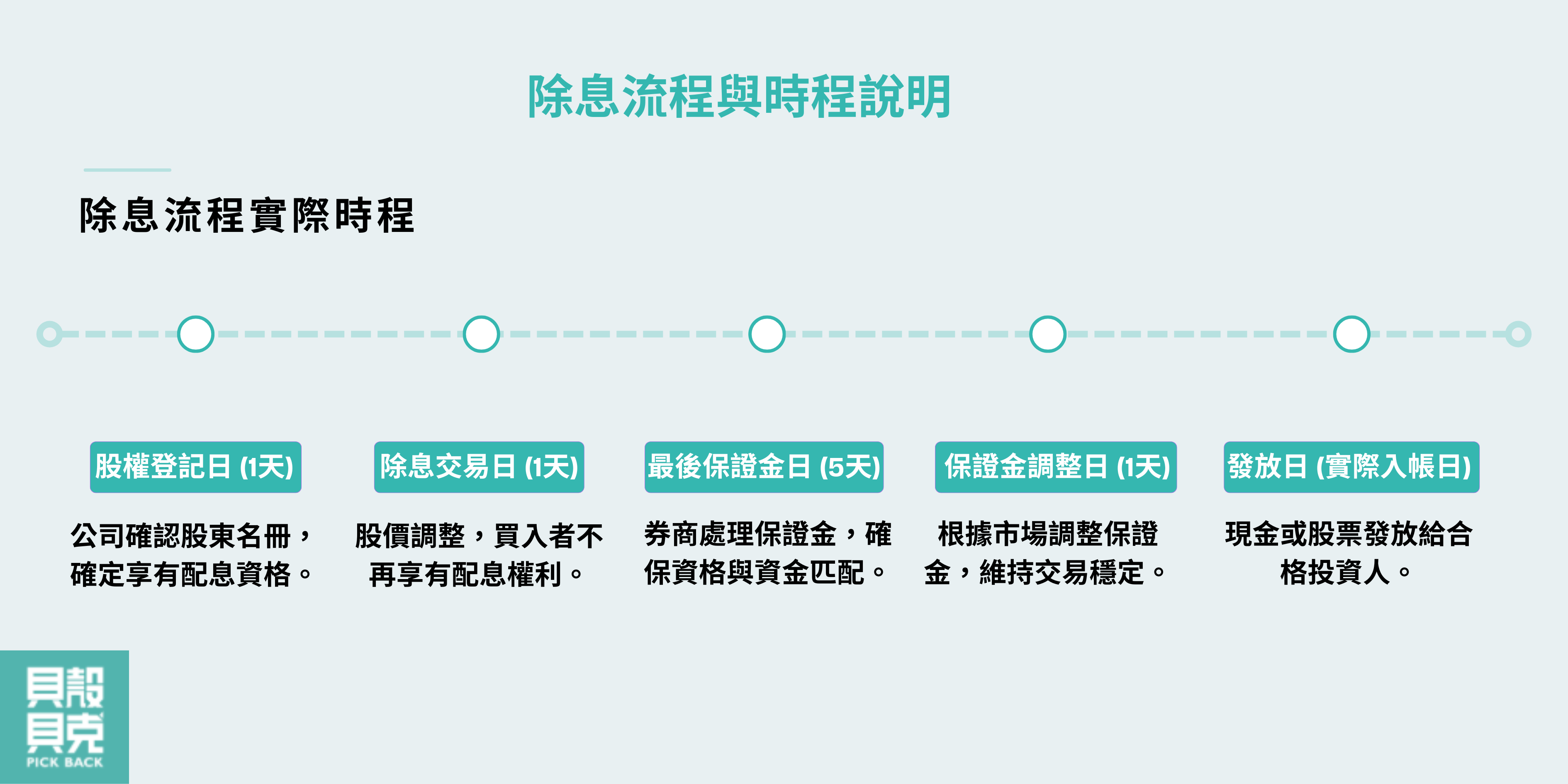

除息流程與時程說明

投資股票或ETF的你,應該更要了解「除息」的重要性。除息流程分為多個階段,從股權登記到現金或股票發放,具體步驟如下:

- 股權登記日(1天):公司確認股東名冊,確定享有配息資格的投資人。

- 除息交易日(1天):除息日當天,股票價格調整為除息參考價,買入者不再享有本次配息權利。

- 最後保證金日(5天):券商處理保證金交易,確保資金與資格匹配。

- 保證金調整日(1天):根據市場情況調整保證金,保障交易穩定性。

- 發放日(實際入帳日):公司將現金或股票正式發放給合格投資人。

在除息日當天,股票的開盤價會依證券交易所公告的除息參考價進行調整,其計算方式為:

「前一日收盤價減去每股現金股利」。

因此,除息後股價通常會下跌約等於配息金額的幅度,這是市場對現金股利發放的價格反映,屬於正常的除息價格調整現象,而非公司價值下降。隨後,股價可能因市場供需或公司基本面回升,投資人可觀察走勢,判斷是否適宜再投資。

此流程確保配息分配公平且有序,投資人需密切關注相關時間點,以免錯失資格或誤判市場反應。

※貝殼貝克重點提示:

- 想領取配息,必須在股權登記日前已持有股票,以確保具備領息資格。

- 除息交易日後股價調整屬市場的正常價格反映,並非公司體質惡化。

- 在最後保證金期間內應維持持股與資金穩定,避免因帳務異動喪失配息資格。

- 實際入帳日以公司公告的發放日為準,投資人可於該日確認現金或股票配息入帳狀況。

配息怎麼算?公式、範例與報酬率解析

配息的計算方式,其實比想像中簡單。常見的計算公式如下:

配息 = 現金股利 × 持有股數(一張股票=1,000股)

舉例來說,若一家公司每股配息 3 元,而你持有股數 2 張,則配息率為:

3 × 2,000 = 6,000元

這意味著投資人可獲得 6,000元 的現金股利。

稅後配息:投資人實際拿到的金額需扣除稅負。以現金股利為例,個人投資人須繳納綜合所得稅;若是ETF配息,則視產品類型與稅制而異。

※貝殼貝克小提醒:在規劃長期現金流時,建議以稅後報酬率作為衡量基準,才能掌握真實收益。

📖 延伸閱讀:《賺錢方法有哪些?10大增加收入方法一次看!》

配息與配股的差別是什麼?

- 現金股利(配息):直接發現金到帳,能立即使用或再投資。

- 股票股利(配股):以公司股票形式發放,雖無立即現金,但能增加持股比例。

ETF配息機制、常見種類及3大優勢與劣勢

ETF(Exchange Traded Fund)結合了股票與基金的特性,投資人透過ETF可以一次持有一籃子股票或債券,並定期領取配息。

高配息 ETF 的常見種類

ETF 配息的3大優勢

- 穩定現金流:適合追求被動收入者。

- 分散風險:投資一籃子標的降低個股波動。

- 自動再投資選項:部分ETF提供自動配息再投入機制。

ETF 配息的3大劣勢

- 配息率波動:依成分股表現而變動。

- 稅務差異:不同市場ETF稅制不同。

- 匯率風險:海外ETF可能受匯差影響。

股票配息的選股策略與風險管理

許多投資人偏好穩定配息的股票,因為這類公司通常具備穩定的營運能力與盈餘。

選股時可留意:

- 公司近年盈餘成長率

- 現金流穩定度

- 配息紀錄是否連續

※貝殼貝克風險提醒:高配息不等於高報酬,若公司為了維持股息而舉債配息,可能隱藏財務問題。此外,景氣循環或產業波動也可能導致未來配息減少。

📖 延伸閱讀:《定期定額是什麼?怎麼選?投資4步驟及常見標的推薦一次看!》

配息策略重點:長期、定期與再投資

「配息」不只是領現金,更是一種理財策略。不同投資人會根據目標選擇不同方式:

|

策略 |

特點 |

|

定期領取 |

每期配息入帳,補貼生活或現金流 |

|

再投入 |

將配息金額再投資,創造複利效果 |

|

混合策略 |

部分領取、部分再投資,兼顧穩定與成長 |

配息收益再投入的延伸應用

部分投資人除了股票與ETF,也會運用 P2P網路平台投資產生穩定利息收益。這些利息可視為「類配息現金流」,再投入至其他資產中,實現複利滾存效果。

此作法強調「多元收益來源」,並非取代傳統配息,而是擴大被動收入結構的補充手段。

除權息旺季的領息攻略與小密技

參與配息時,除了關注配息金額,更要留意以下實戰攻略:

- 盯價差:高殖利率的標的在除權息前夕,往往會吸引買盤湧入推升股價,此時是觀察市場熱度的好時機。

- 等填息:除權息日當天,開盤股價會扣除股利而降低。若看好公司長期基本面,有些人會趁此時買進,靜待股價回升(即「填息」),這樣才算真正把配息賺進口袋。

- 稅負考量:領到的股利需納入個人綜合所得稅計算。若稅負成本過高,可先評估要繳的稅,再決定是否參與本次除權息。

配息常見問答(FAQ)

Q1:配息與除息的差別是什麼?

A:配息是現金發放行為,除息是公司確認不再享有該次配息資格的日期。

Q2:ETF 一定會配息嗎?

A:不一定。部分 ETF 採「累積型」設計,不發放現金而直接再投資。

Q3:高配息一定好嗎?

A:不一定。要評估公司體質與配息穩定度,高配息但獲利不穩的企業風險更高。

Q4:配息會影響股價嗎?

A:會。除息當天股價通常下跌相當於配息金額的幅度。

Q5:稅後配息怎麼算?

A:應扣除所得稅與可能的二代健保補充費,用淨報酬衡量更準確。

Q6:P2P 投資算配息嗎?

A:嚴格定義上,P2P 投資的收益並不屬於「配息」。配息(Dividend)是公司或基金將盈餘分配給股東的行為;而 P2P 投資的收益,來源是借款人依契約定期支付的利息,屬於「固定收益」(Fixed Income)。

不過,從投資現金流的角度來看,P2P 的月撥息機制與高配息股票或 ETF 類似——

- 都能穩定產生現金流入

- 都能作為被動收入來源

- 都可納入理財組合中,用來平衡市場波動

因此,如果把「配息」視為一種穩定領息的理財策略,那麼 P2P 投資雖然不是傳統意義上的配息,但確實能扮演同樣的現金流角色,是許多投資人打造被動收入的重要拼圖之一。

>> 想參與年化報酬率7.2%以上的小額投資嗎?查看>>債權投資