P2P借貸合法嗎?一文看懂金管會及公會成立規範!

內容大綱

隨著台灣金融科技發展,P2P借貸逐漸進入大眾視野,但同時也伴隨監管討論與市場疑慮。多數人在考慮透過P2P平台借款或出借資金時,最在意的問題通常為:

- P2P是否合法?

- 政府是否有監管?

- 資金安全如何保障?

因此,本文貝殼貝克將從制度面、產業面與風險面三個層次,完整說明 P2P 與金管會的監理關係、法規定位、公會成立背景,以及P2P平台評估重點,幫助投資人建立清晰而理性的判斷基礎。

一、P2P借貸是什麼?法律定位為何?

P2P(Peer-to-Peer)借貸,是透過網路平台媒合借款人與出借人,讓資金需求與資金供給在平台上完成撮合。

平台通常提供:

- 借款申請與審核機制

- 信用風險評估

- 借貸條件揭露

- 還款管理與金流串接

關鍵在於:平台本身並非放款人,也不吸收存款。

在法律定位上,P2P平台屬於資訊中介者,並非《銀行法》下的銀行機構,也不是融資公司,而是介於科技平台與金融服務之間的創新模式。

📖 延伸閱讀:《P2P是什麼?借貸平台類型、優劣、評比一次看!》

二、P2P合法嗎?金管會怎麼看?

P2P在台灣是否合法?

目前台灣沒有專法規範P2P借貸,但這不代表違法。

關鍵在於:

平台不能涉及《銀行法》及《證券交易法》所規範的特許業務,例如:

- 吸收存款

- 發行有價證券

- 保證獲利

只要平台業務模式未觸及金融特許業務,就屬於合法經營範圍。

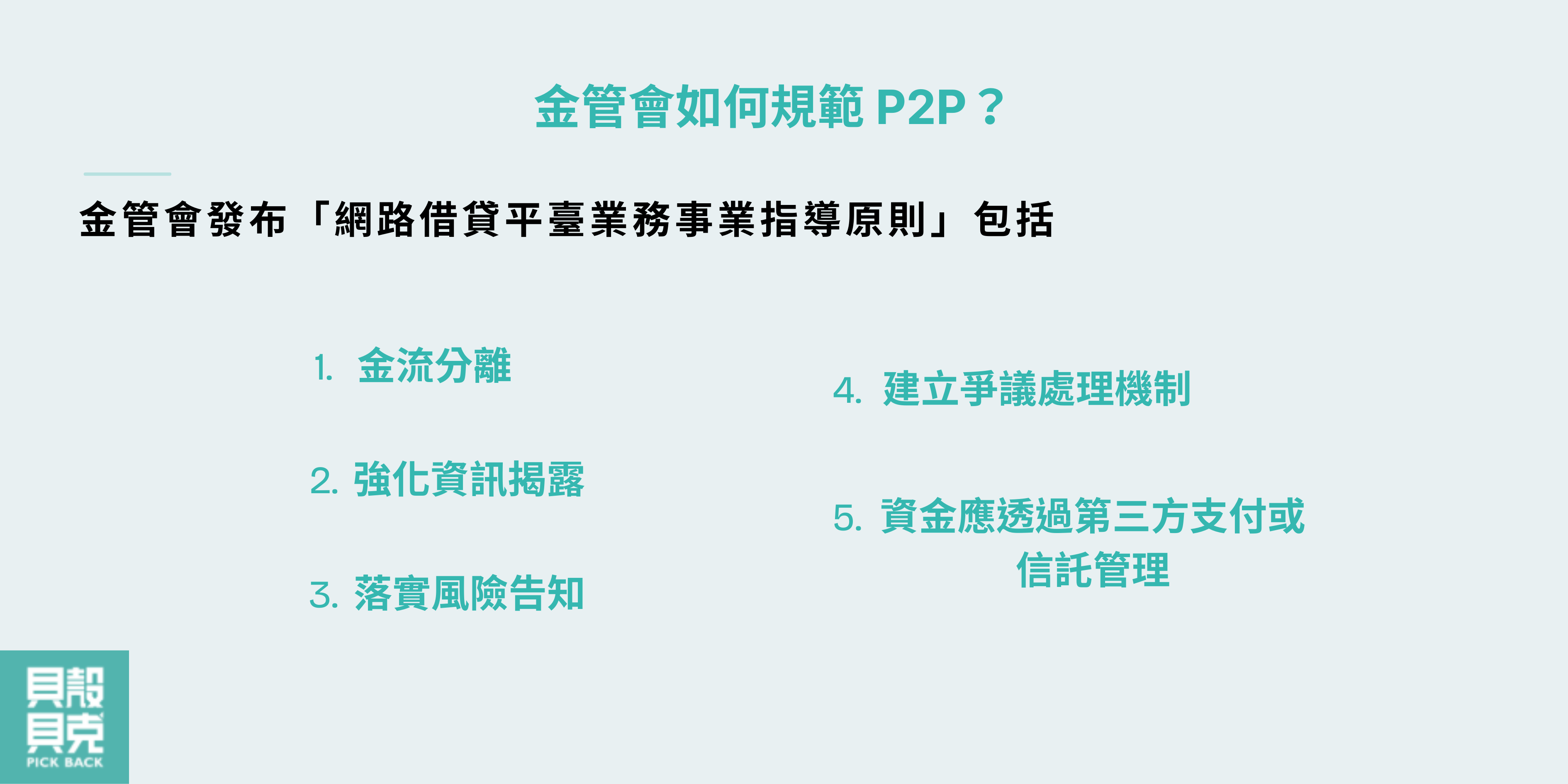

金管會如何規範P2P?

雖然不屬特許金融業,但金管會並非完全放任,而是發布「網路借貸平臺業務事業指導原則」,重點包括:

- 金流分離

- 強化資訊揭露

- 落實風險告知

- 建立爭議處理機制

- 資金應透過第三方支付或信託管理

這種模式屬於「指導式監管」,目的在於:

- 避免非法吸金

- 防範不實廣告

- 提升資訊透明度

三、公會成立的背景與制度意義

隨著市場規模擴大,產業也在2025年正式成立公會,建立自律機制。

公會成立的三大意義:

- 產業標準化:訂定會員審查與營運規範

- 資訊透明化:要求揭露營運與風險數據

- 政府溝通窗口:建立與金管會的制度對話機制

這代表監管模式逐漸形成三層架構:

金管會政策指導

+ 公會自律規範

+ 平台內部風險控管

對投資者而言,這比單純比較利率更具參考價值。

>>貝殼貝克每1個月會於官網定期公告【會計師查核報告書】,守護每位投資人的權益。

四、P2P借貸風險有哪些?風險結構完整解析

許多在社群(如Dcard)討論P2P借貸的聲音,往往聚焦在「會不會倒?」、「是否高風險高報酬?」。事實上,風險並非單一面向,而是多層次結構。

1. 信用違約風險

出借人承擔借款人還款能力的風險。這是所有信用型借貸的核心風險。

2. 平台營運風險

若平台經營不善,可能影響債權管理效率與資訊揭露品質。

3. 法規變動風險

產業仍處於發展階段,未來可能納入更明確的金融監理框架。

4. 流動性風險

部分債權無法隨時轉讓,需持有至期滿。

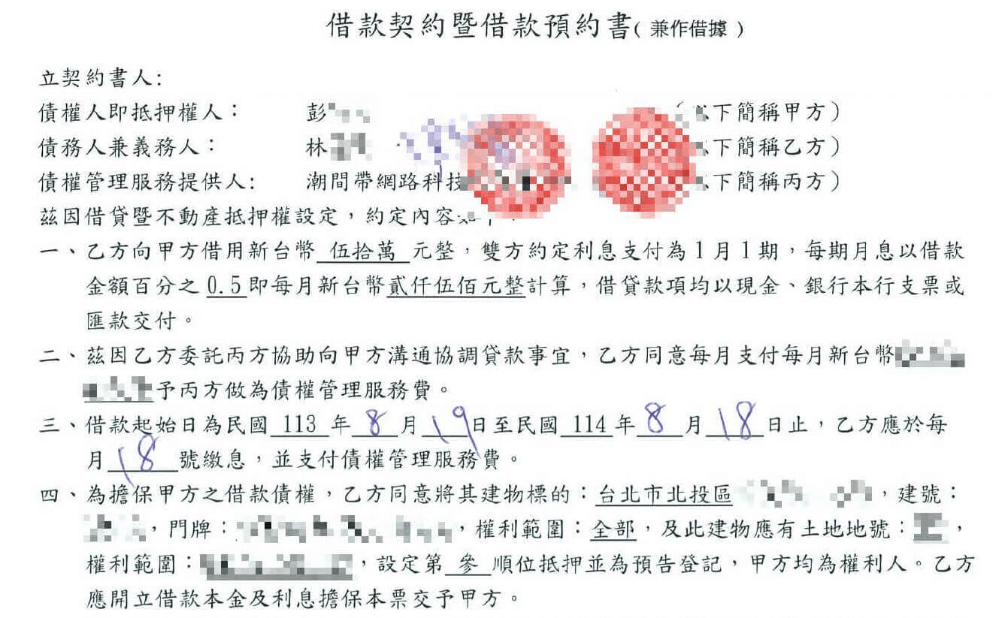

當你透過貝殼貝克P2P平台借貸給投資人時,我們會提供一份「借款契約書」。透過這份債權憑證,再搭配上貝殼貝克精選的優質不動產擔保品,便可以讓你有效降低投資的違約風險。

※貝殼貝克的投資案件皆附有經由法院公證人執行公證之「借款契約」

>>P2P借貸Dcard討論文分享:還有人在投資P2P平台嗎?

📖 延伸閱讀:《擔保品是什麼?貸款類型、優缺點與回報評估大解析!》

五、P2P平台賺什麼?營利模式解析

許多人誤以為平台「賺利差」。實際上,大多數P2P平台收入來源包括:

- 借款人手續費

- 成交媒合費

- 管理費

- 債權轉讓服務費

平台並不持有出借人資金,也不承擔信用風險本體。

六、P2P借貸平台評估重點

投資人在選擇P2P借貸平台時,貝殼貝克建議可從以下面向進行評估:

P2P平台比較評估表

|

評估面向 |

觀察重點 |

為何重要 |

|

法規遵循 |

是否遵守金管會指導原則 |

確保合法營運 |

|

公會會員 |

是否加入產業公會 |

提升自律標準 |

|

風險揭露 |

是否公開違約率與呆帳數據 |

評估實際風險 |

|

金流管理 |

是否第三方信託或支付 |

降低資金挪用風險 |

|

收益說明 |

是否明確揭露收益來源 |

避免誤導宣傳 |

真正穩健的平台,通常會主動揭露風險,而非只強調報酬。

七、P2P借貸常見問答FAQ

Q1:台灣P2P合法嗎?

A:P2P 借貸在台灣是合法的,但屬於資訊媒合服務,而非銀行或特許金融機構。金管會透過指導原則進行規範,要求不得吸收存款或承諾保證收益。

Q2:P2P借貸風險高嗎?

A:風險主要來自借款人違約與平台營運管理能力。它不屬於保本商品,因此參與前應充分理解風險揭露內容,並做好資產配置比例。

Q3:P2P平台賺什麼?

A:平台透過媒合費、手續費與管理費取得收入,並不以銀行式利差為主要收益來源。

Q4:P2P有政府保證嗎?

A:目前不適用存款保險制度。政府以政策指導與監督方式管理產業,但不對個別出借行為提供保證。

Q5:如何判斷一個P2P平台是否穩健?

A:可從資訊透明度、是否加入公會、風險揭露完整性、金流是否第三方管理,以及營運年限等面向評估。穩健的平台通常不會使用誇大收益的宣傳語言。

八、貝殼貝克提醒:了解P2P與金管會關係,才能理性參與

P2P並非銀行,也不是非法灰色產業。它是一種金融科技創新媒合模式。在 P2P金管會指導框架、公會自律制度與平台透明機制逐步建立下,產業正在走向規範化。

因此,對投資者而言,真正重要的不是「哪家報酬最高」,而是是否理解風險與制度邊界,並做出理性配置。

>> 想參與年化報酬率 7.2% 以上的小額投資者請點>>P2P不動產債權投資

本文資料來源與產業背景說明

| 項目 | 說明內容 |

|---|---|

| 內容整理單位 | 貝殼貝克風控團隊 |

| 撰寫依據 | 參考金融機構常見的資產配置原則與風險控管邏輯進行彙整 |

| 文章目的 | 提供具備實務基礎、可理解且可操作的投資組合與風險評估架構,協助投資人建立正確的投資判斷觀念 |

| 內容定位 | 投資教育導向,著重於風險控管與結構理解,非投資報酬承諾 |

台灣 P2P 債權投資產業自律背景

| 項目 | 說明內容 |

|---|---|

| 產業發展背景 | 隨著 P2P 債權投資在台灣逐步發展,市場對透明度與風險控管的重視程度持續提升 |

| 自律機制建立 | 由多家網路借貸平台共同發起成立產業自律組織,促進業界共識與規範 |

| 公會名稱 | 中華民國網路借貸平台商業同業公會 |

| 成立時間 | 2025 年 |

| 成立目的 | 強化業者間自律規範、建立風險控管框架,並作為民眾查詢資訊與業界溝通的重要平台 |

| 制度意義 | 在金融監理機關並非 P2P 平台主管機關的背景下,提供具實質意義的產業自律與資訊揭露機制 |

| 資訊來源 | 依據《中時新聞網》相關報導整理 |

中華民國網路借貸平台商業同業公會會員一覽

| 會員公司 | 平台名稱 |

|---|---|

| 潮間帶網路科技公司 | 貝殼貝克 |

| 鄉民金融科技公司 | 鄉民貸 |

| 日昇金互聯網公司 | 日生金 |

| 瑞保網路科技公司 | 信用市集 |

| 台灣聯合金融科技公司 | 必可貼現網 |

| 穩穩信用公司 | 穩穩信用 |

| 夢想銀號科技公司 | 夢想銀號 |

公會的成立,有助於 P2P 投資生態朝向更透明、可查詢與制度化的方向發展,並為投資人提供更多產業資訊與背景理解基礎,有助於在進行投資判斷時,將平台治理與風險控管納入整體評估考量。