什麼是謄本?一篇帶你看懂不動產謄本的重要教學指南

內容大綱

五分鐘帶你讀懂不動產謄本三大核心,一眼看穿房產權利真相並揪出潛在風險。跟著貝殼貝克學會換算真實債權總價,用數據把關投資安全,讓決策從此不再盲目。

在房地產交易、貸款申請,甚至是不動產投資時,你一定會反覆聽到一個關鍵名詞:「謄本」。銀行要看,投資平台要看,法院在強制執行時也一定會調閱。但謄本究竟是什麼?為什麼所有涉及不動產與金錢的決策,都離不開這份文件?

更重要的是:為什麼貝殼貝克選擇主動教育投資人,看懂謄本?

在多數投資平台中,風險控管通常只存在於後台。投資人看到的是審核結果,卻很少被告知「這個結果是怎麼判斷出來的」。但在不動產擔保型投資中,謄本並不是形式文件,而是所有風險判斷的基礎資料來源。

因此,貝殼貝克選擇做一件相對不輕鬆的事:讓投資人理解風險的來源,而不只是接受結論。

本篇文章將帶你從零開始認識謄本,包含:

什麼是不動產謄本?

實務與法規上,所謂的「謄本」,通常是指:

- 土地登記謄本

- 建物登記謄本

由地政機關依法核發,用以揭示不動產的權利狀態與法律關係,屬於具有法律效力的正式文件。

謄本會清楚呈現:

- 不動產的標的內容

- 合法所有權人

- 是否已設定抵押權或其他權利

- 是否存在查封、假扣押等法律限制

謄本不評價好壞,只呈現事實,因此也是所有風險評估中最重要的原始資料。

為什麼謄本這麼重要?

涉及「不動產與金錢」的決策,謄本是必須檢視的第一份核心文件。不論是銀行的房貸與二胎貸款審核、不動產買賣交易,或是法院的強制執行程序,都必須以謄本作為事實依據。

透過深度解析謄本,能有效辨識並避開潛在的高風險狀況,例如:名義借款人與實際所有權人不一致、不動產已設定多筆抵押導致清償順位不利,或是標的存在查封、假扣押、限制登記等法律障礙。對於投資者而言,看懂謄本即是掌握了規避財務風險的最強防線。

需要調閱謄本的情境:

- 銀行房貸或二胎貸款審核

- 不動產買賣交易

- 法院強制執行程序

- 不動產擔保型投資案件審查

透過謄本,可以有效辨識並避開以下高風險狀況:

- 不動產已設定多筆抵押,清償順位不利

- 存在查封、假扣押、限制登記等法律障礙

謄本有哪些種類?

謄本主要分為「土地登記謄本」與「建物登記謄本」兩大類型,分別記錄了資產的不同資料。土地謄本側重於標的的位置、面積、使用分區及公告現值;而建物謄本則詳細記載了建物的用途、結構、樓層分布及所有權狀況。

由於不動產的價值與權利通常是土地與建物緊密結合,因此在進行風險審查或投資評估時,必須將兩份謄本一併檢視,才能完整拼湊出擔保物的真實法律狀態與市場價值。

謄本種類

| 土地謄本 | 建物登記謄本 |

|---|---|

| 記載土地的位置、面積、使用分區、所有權人與權利狀況。 | 記載建物用途、樓層、結構、所有權人及是否有抵押或他項權利。 |

謄本三大核心欄位一次看懂

謄本內容分為三個部分,分別為:標示部、所有權部、他項權利部。

-

一、標示部

標示著不動產的基本資料,就像是這個房子的身分證,用來確認「這個標的實際是什麼」,內容包含:- 建築完成日期

- 地址(地段、建號、門牌)

- 建物用途(住宅、商業用等)

- 層數(共幾樓)與樓層(在幾樓)

- 主建物、附屬建物、公設總面積

-

二、所有權部

記載擁有這間不動產的「人」的資訊,可確認借款人是否為合法所有權人,避免名實不符,內容包含:- 所有權人姓名(或法人名稱)與身分證字號

- 登記日期(什麼時候取得)

- 登記原因(取得方式):買賣、贈與、繼承或信託

- 權狀字號(可作為辨識權狀真偽的方法之一)

- 相關他項登記次序:判斷以此不動產抵押的借貸共有幾筆

- 其他登記事項(如信託委託人註記)

-

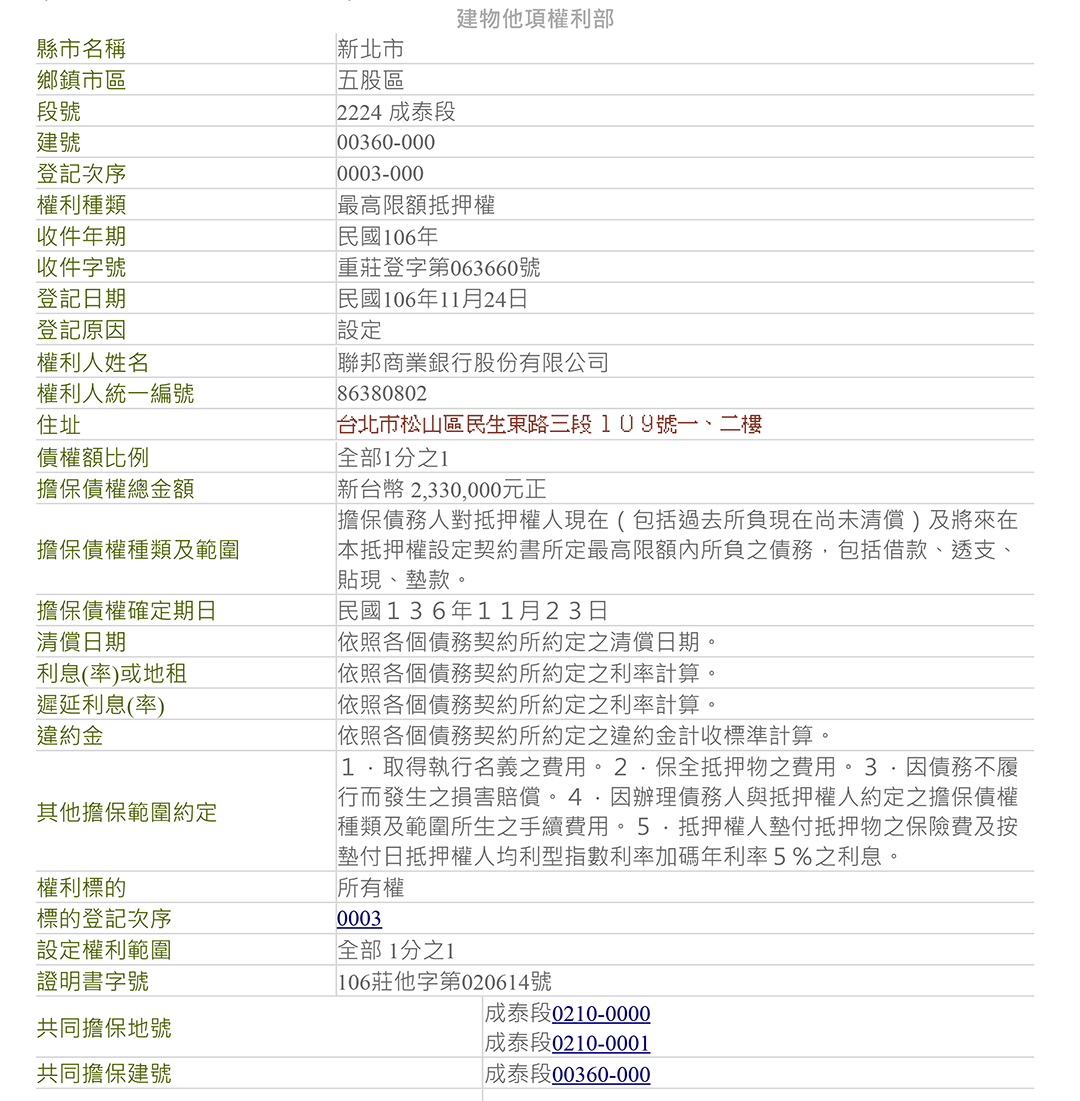

三、他項權利部

這部分與債務直接相關,可說是謄本中最複雜、最容易有糾紛的部分,也是貝殼貝克計算債權結構與風控評估時的重要依據。內容包括:- 抵押權設定(銀行、私人、金額)

- 登記順位

- 擔保的權利種類(最高限額抵押權、普通抵押權)

- 擔保金額(通常為實際貸款金額的1.2倍)

- 擔保範圍

總結謄本的三個內文:

| 主角 | 主要內容 | |

|---|---|---|

| 標示部 | 房屋(基本資料,在現實中對應的位置) | 土地謄本:面積、使用分區、用地類別、公告土地現值等 |

| 建物謄本:主建物與附屬建物的主要用途、總面積、共有部分及權利範圍 | ||

| 所有權部 | 所有人 | 記載所有權屬的人名及狀態 |

| 他項權利部 | 抵押紀錄 | 若有向銀行、租賃公司、民間自然人申請抵押,則會於此紀錄權力種類、登記日期與順位 |

實務說明:如何從謄本判斷不動產債權投資的關鍵數據

在不動產擔保型投資中,謄本不是形式文件,而是核心風控依據。以貝殼貝克為例,在審核投資案件時,會透過謄本確認:

- 擔保不動產是否位於雙北主要區域

- 是否設定做為債權擔保

- 是否存在影響債權安全的他項權利

投資人也可將案件資訊頁面中檢附的謄本資料,與貝殼貝克債權案件頁面做交叉核對,並自行透過謄本把關,清楚知道投資的自己投資項目的現況。

以下,貝殼貝克透過如何從謄本算出建物面積、與債權總價之概念性說明(實際計算仍需依個案條件判斷),投資人可自行試算:

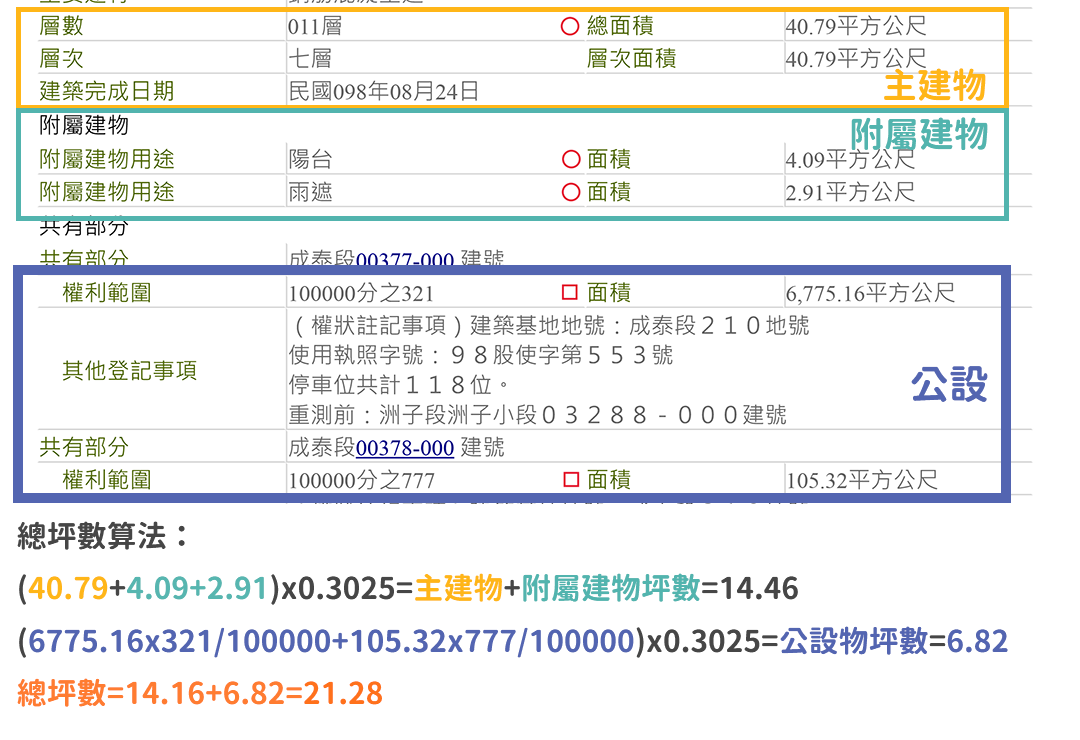

- 面積換算概念

- 「主建物坪數」:將「總面積」加上「附屬建物的面積」為得出「總平方公尺」後,乘以0.3025換算為「坪數」,即可得出。

- 「公設坪數」:將「共有部分」的「面積」乘以「權力範圍」後,得出「總平方公尺」,乘以0.3025換算為「坪數」,即可得出。

- 「共有部分」若有含停車位, 則需要另外列出計算,並依照純機械、坡機/機平、坡平等換算不同的市價。

- 債權結構判斷概念

以下先以粗算的方式,討論如何計算債權總價:

定位:謄本 > 他項權利部權利人 換算法 銀行 擔保債權總金額 ÷ 1.2 ÷ 20年(銀行最低年限) x (剩餘還款年分) 租賃 擔保債權總金額 ÷ 1.2 ÷ 5年(租賃公司最低年限) x (剩餘還款年分) 民間 擔保債權總金額 ÷ 1.2 或 2 (無法整除時),若為普通抵押權不除不乘。 - 以「權利人」為準則,抓出「擔保債權總金額」真實的額度

- 除以「最低年限\"」換算出每年應還之金額

- 以「登記日期」之年分,得出剩餘還款年分,推估「剩餘債務」可能的範圍

- 判斷順位是否影響後順位債權安全

一般人可以申請不動產謄本嗎?

當然可以。這也是貝殼貝克鼓勵投資人能做的事!

貝殼貝克新版合約已於2025年10月全面上線,下單之投資人可查閱抵押權的所有資訊。若您有關貿或網路地政帳號,也可自行調閱「二類謄本」(任何人都能申請)以確認該不動產抵押權設定情形。

申請時須準備:

- 有照片的身分證明文件正本

- 建物的地段、地號或建號

- 若無地址資料:至地政事務所憑門牌查詢(可能需付 20 元門牌查詢費用)

- 代理人申請:需備齊代理人自身證件與委託書。

申請方式:

- 臨櫃申請:到任一地政事務所或地政便民工作站,填寫申請書即可。

- 線上申請:關貿或網路地政帳號,也可參閱地政服務網,網路謄本申請5步驟。

- 通信申請:將謄本申請書、足額費用及郵資一併寄送到台北市任何一間地政事務所申請,並在信封正面左上角註明「通信申請地籍謄本及相關資料」字樣(第一類及第三類登記謄本及地價謄本不受理通信申請)

- 超商機台申請:請持自然人憑證或工商憑證至7-11、全家、萊爾富、OK等 4 大超商申請。(僅提供第二類登記謄本、地籍圖謄本、建物測量成果圖謄本申請)

為什麼我們撰寫這篇教學?看懂謄本,是理解風險的第一步

無論你是首次接触不動產,還是想透過不動產進行資產配置,看得懂謄本,才能真正看得懂風險。

謄本不是冷冰冰的法律文件,而是一張揭示不動產真實狀態的地圖。懂得閱讀它,才能在每一次投資決策中,多一層保障。

貝殼貝克堅持公開透明,所有上架的房產債權,皆有真實的房產作為抵押擔保。為了讓您投資更安心,我們鼓勵每位投資人利用政府公開管道,自主檢驗債權安全性!

身為房產債權 P2P 投資平台,我們深知資金安全是每位投資人最在乎的事。貝殼貝克不只是提供投資項目的平台,更是投資知識的傳遞者。我們始終相信,唯有打破資訊不對稱,投資人才能做出最理智的決定。

因此,我們特別撰寫這篇教學,協助所有投資人,建立主動查核債權的習慣。透過學習如何申請並看懂政府的「第二類謄本」,您將能親自驗證每一筆債權的真實性與安全性,與我們一起為您的財富安全雙重把關。

常見問題FAQ

Q1:謄本和權狀有什麼不同?

所有產權變動,只有登記在謄本上才具法律效力。權狀是登記完成後的證明文件,法律效力以謄本為準。

| 比較項目 | 權狀 | 謄本 |

|---|---|---|

| 詳細程度 | 較簡略 | 較全面 |

| 更新速度 | 較慢 | 較快 |

| 查閱難度 | 較難 | 較容易 |

| 法律效力 | 輔助的法律文件 | 主要的法律文件 |

Q2:謄本為什麼分一類、二類、三類?

主要差異在於個資揭露程度。如果以隱密性來比喻的話:

- 一類謄本:「全裸」狀態,顯示完整資料,限本人、代理人或利害關係人申請。

- 二類謄本:「遮三點」(部分隱密)版本,隱藏出生日期與部分身分證字號,任何人皆可申請。

- 三類謄本:僅限登記名義人或法律關係人申請。

Q3:謄本上顯示有多筆抵押權,還可以投資嗎?

可以,但必須審慎評估「順位」與「總債務金額」。

關鍵評估重點包含:

- 自身投資債權為第幾順位

- 前順位抵押權的剩餘債權總額

- 不動產市值是否足以覆蓋全部債權

這也是貝殼貝克在案件篩選中,以 A、B、C 級劃分的核心基準。

Q4:如果屋主發生意外(如死亡),投資人的債權會受影響嗎?

一般情況下,不會直接影響債權的法律效力。

因為抵押權是登記於不動產上的「物權」,即使屋主身故,抵押權仍然存在,並優先於繼承權。

實務處理流程通常為:

- 債權仍依原契約存在

- 繼承人依法繼承不動產與債務

- 若無法清償,仍可依法啟動抵押權實行程序

也正因如此,謄本上的抵押權設定完整性與順位正確性,才是投資安全的關鍵防線。

Q5:投資人實際要看謄本時,最先看哪裡?

優先順序建議如下:

1️⃣ 他項權利部:看是否有多重抵押、順位、金額結構

2️⃣ 所有權部:確認所有權人是否與案件借款人一致

3️⃣ 標示部:確認物件型態、用途、樓層、面積是否合理

💡 簡單記憶法:先看錢(他項) > 再看人(所有權) > 最後看房(標示)